Agricoltura e Pesca 2015Rapporto sull'Economia 2015 Camera di Commercio Forlì-Cesena

AGRICOLTURA E PESCA

DIMENSIONE, STRUTTURA E

IMPRENDITORIALITÀ DEL SETTORE

L’agricoltura costituisce un settore caratterizzante l'economia provinciale. Esso si inserisce in differenti attività nella catena del valore agroalimentare e a monte del comparto alimentare. Al suo interno sono individuabili comparti d’eccellenza e di specializzazione a livello nazionale, quali l’avicoltura e l’ortofrutta. Il valore aggiunto (a prezzi correnti) del settore è pari a circa 460 milioni di euro (il 4,3% del totale provinciale)

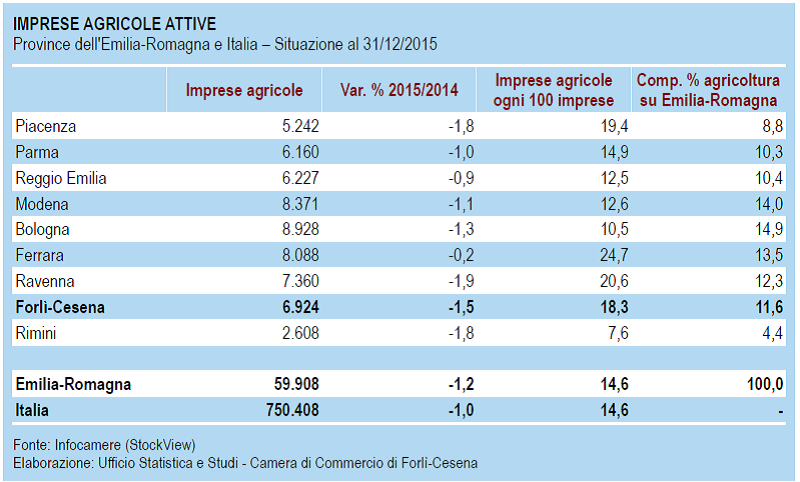

Gli occupati del settore agricolo provinciale (pari a 13 mila unità, fonte ISTAT al 31/12/2014) son il 7,3% di quelli totali, di cui il 61,5% dipendenti. Con riferimento al 31/12/2015, nel Registro Imprese della Camera di Commercio di Forlì-Cesena risultano attive 6.924 imprese agricole (-1,5% rispetto allo stesso periodo del 2014), che rappresentano l’11,6% delle imprese agricole della regione e il 18,3% delle aziende attive in provincia (mentre a livello regionale e nazionale l’incidenza è pari al 14,6%). In Emilia-Romagna si riscontrano valori superiori a tale ultima incidenza per le province di Ferrara (24,7%), Ravenna (20,6%) e Piacenza (19,4%).

Gli addetti alle imprese agricole (attive) della provincia di Forlì-Cesena sono il 15,5% di quelli regionali e pesano per il 10,5% del totale provinciale.

Le localizzazioni agricole (sedi e unità locali attive) in provincia, al 31/12/2015, sono 7.309 (-1,3% rispetto alla medesima data del 2014) e corrispondono al 16,0% del totale provinciale.

La flessione delle imprese attive a livello provinciale risulta maggiore di quella rilevata in regione (-1,2%) e in Italia (-1,0%); il settore agricolo è in ridimensionamento in tutta la regione. Tale fenomeno, in atto da anni su tutti i territori di riferimento – e particolarmente rilevante a livello provinciale nel 2012 e nel 2013 – sembra essersi assestato, sebbene siano ancora rilevabili operazioni di concentrazione aziendale. Questa ultima considerazione trova riscontro nell''aumento tendenziale della dimensione media dell''impresa agricola (addetti alle imprese attive) che, per la provincia di Forlì-Cesena è pari a 2,3, valore superiore a quello regionale (1,7) e nazionale (1,5), ma comunque minore del dato generale della provincia (4,0). La ridotta dimensione dell’impresa agricola rimane, tra le altre, una delle cause delle diffuse difficoltà del settore, con riferimento alle minori dotazioni di capitale, alle ridotte potenzialità di crescita, alle difficoltà di perseguire economie di scala e alla gestione del ricambio generazionale.

La distinzione delle aziende agricole attive per natura giuridica evidenzia che in provincia di Forlì-Cesena l’80,1% è costituito da ditte individuali, a testimoniare l’elevata diffusione di imprese diretto-coltivatrici a carattere familiare (e unipersonale); tale incidenza appare inferiore, tuttavia, al dato regionale (81,1%) e nazionale (88,7%) e, in generale, in diminuzione su tutti i territori. Le altre forme societarie sono rappresentate per il 2,6% da società di capitali (incidenza in crescita rispetto allo scorso anno), per il 16,2% da società di persone (anche tale incidenza in aumento) e per il restante 1,1% da altre forme particolari. Va segnalato che l’incidenza delle società di capitali agricole in provincia risulta superiore sia al dato regionale (1,7%) sia a quello nazionale(1,8%).

L’aumento dell’incidenza della forma societaria di persone e di capitali, a fronte della riduzione delle ditte individuali, evidenzia un processo di riorganizzazione del settore e di concentrazione delle imprese, avviatosi negli scorsi periodi e consolidatosi nel 2014, anche come diretta conseguenza di una bassa redditività aziendale non adeguata a remunerare tutti i fattori della produzione. La ridotta marginalità dell'impresa agricola è diretta conseguenza dell’elevato rischio di prezzo (cereali e frutta) collegato alle caratteristiche dimensionali dei produttori, al potere contrattuale dei distributori e alla programmazione produttiva (coordinamento dell’offerta), ai rischi specifici indotti dalla deperibilità del prodotto (ad esempio per il comparto frutticolo), alle barriere fitosanitarie imposte da alcuni Paesi che limitano le esportazioni, alla variabile meteorologica (o sanitaria per gli allevamenti) e alla struttura di costo delle imprese agricole prevalentemente caratterizzata da oneri variabili (mentre la struttura del capitale investito è prevalentemente rigida).

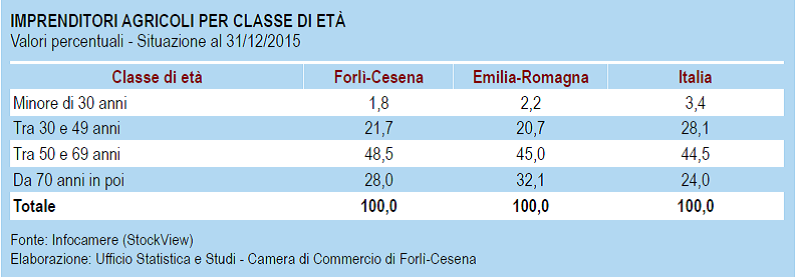

Per quest'ultimo aspetto, infatti, l’analisi del conto economico aggregato del settore agricoltura (fonte: Indagine sui bilanci delle società di capitale della provincia) mostra come i costi per materie prime incidano mediamente, nel triennio 2013-2011, per il 73% del fatturato; tale caratteristica, se da una parte comporta un ridotto rischio operativo, dall’altra espone maggiormente la performance delle imprese agricole alle oscillazioni dei prezzi delle materie prime (sementi, mangimi, carburanti, ecc.).Al 31/12/2015 gli imprenditori agricoli attivi (titolari di impresa individuale e soci di società) sono 8.024 (-1,4% rispetto al medesimo periodo del 2014), di cui 74,6% uomini e l'1,2% di nazionalità non italiana. L’attuale ridotta marginalità del settore e la sua elevata intensità di capitale e lavoro,unite all’incertezza delle prospettive future, non hanno modificato il consolidato disinteresse da parte delle nuove generazioni imprenditoriali nei confronti delle attività agricole.

In merito a tale ultimo punto, i dati del Registro Imprese mostrano, infatti, come gli imprenditori agricoli con età inferiore ai 30 anni in provincia siano l’1,8% del totale, a fronte del 2,2% in regione e del 3,4% a livello nazionale. Gli imprenditori agricoli di 70 anni in poi, invece, sono il 28,0% in provincia, valore inferiore a quello regionale (32,1%) ma superiore al dato nazionale (24,0%).

LA PRODUZIONE LORDA VENDIBILE DEL

2015: STIME PRELIMINARI

Alcune considerazioni sull''annata agraria.

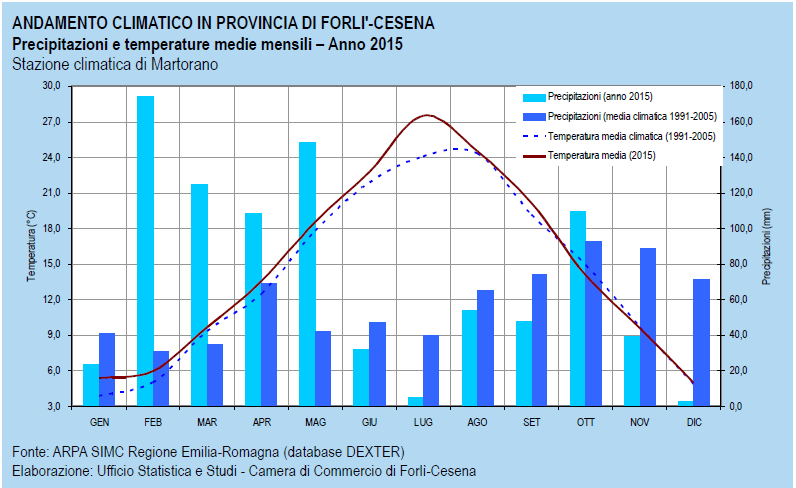

Con riferimento all''annata agraria 2015, gli operatori riportano un giudizio negativo. Essa era attesa in miglioramento rispetto alle precedenti mentre, invece, può essere classificata come la peggiore dal 2013. L'annata 2015 è stata caratterizzata dall'evidente ritardo nella ripresa vegetativa (mediamente due settimane), da una parte riducendo il rischio di esposizione a gelate tardive ma, dall'altra, aumentando la probabilità di problematiche fitosanitarie, la cui frequenza, tuttavia, è risultata nella norma.

L'annata è iniziata con temperature miti e solo verso la fine del mese di gennaio si sono verificate le prime gelate che si sono protratte per qualche giorno, creando alcuni scompensi nelle piante fortemente idratate e non ancora entrate nel riposo vegetativo. Nei mesi successivi (febbraio, marzo, aprile e maggio) si sono avute intense precipitazioni (si veda il grafico relativo all'andamento climatico) che hanno contribuito ad arricchire il contenuto idrico dei terreni. Alcune gelate tardive (in aprile) hanno prodotto danni caratteristici ma contenuti.

L'estate ha manifestato temperature superiori alla media e piovosità scarsa da giugno a settembre. Gli ultimi due mesi del 2015 sono stati caratterizzati da temperature nella media con sostanziale assenza di precipitazioni.

L'andamento climatico del 2015 ha influenzato le produzioni e i tempi di maturazione di cereali e frutta. Sul fronte dei cereali si sono riscontrate problematiche a causa degli allagamenti dei terreni conseguenti alle abbondanti precipitazioni dei primi mesi dell'anno. Le coltivazioni primaverili e le orticole hanno avuto ritardi di semina e di trapianto conseguenti alle abbondanti piogge del periodo. Le stesse piogge primaverili hanno in parte danneggiato la fioritura e l’allegagione delle coltivazioni frutticole. All'interno di queste ultime permangono i problemi di redditività del prodotto (margine tra prezzo e costo di produzione), specialmente con riferimento a pesche e nettarine.

LA PRODUZIONE LORDA VENDIBILE

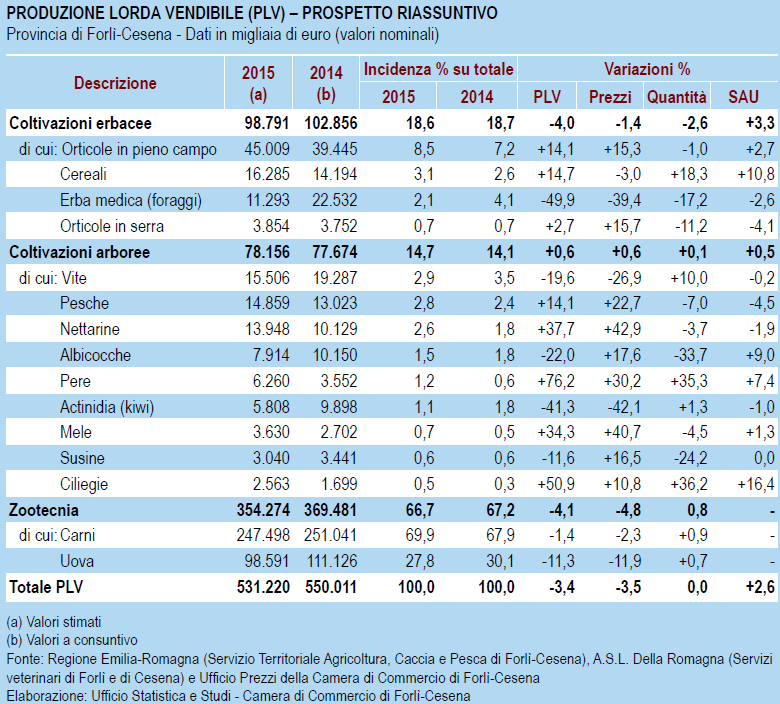

Tale aggregato economico deriva dall’attività delle imprese agricole provinciali ed è stato stimato in base ai dati forniti dal Servizio Territoriale Agricoltura,Caccia e Pesca di Forlì-Cesena (regione Emilia-Romagna), dal listino prezzi della Camera di Commercio di Forlì-Cesena, nonché per mezzo di alcune valutazioni specifiche da parte degli operatori agricoli e sanitari della provincia (A.S.L., Consorzio agrario, Commissione prezzi ortofrutticoli della Camera di Commercio di Forlì-Cesena). La PLV definitiva del 2014 risulta pertanto pari a 550 milioni di euro, con uno scostamento dello 0,12% dalla stima del febbraio 2015 (pari a 549 milioni di euro). Le stime della PLV del 2015, di cui al presente paragrafo, si riferiscono alle elaborazioni del 4 marzo 2016.

Le stime preliminari della produzione lorda vendibile (PLV) del 2015, elaborate dall'Ufficio Statistica e Studi della Camera di Commercio di Forlì-Cesena, riportano un valore assoluto di tale aggregato pari a circa 531 milioni di euro correnti. La variazione percentuale che ne deriva è una flessione del 3,4% rispetto alla PLV (definitiva) del 2014.

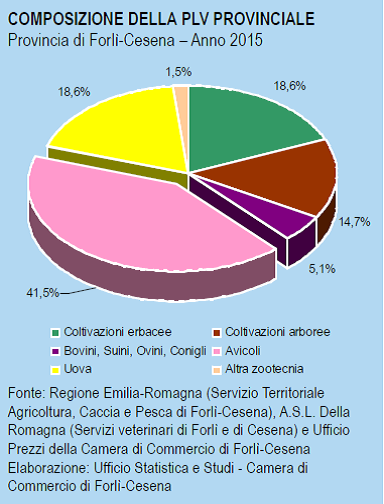

Tale variazione (riferita all’intera PLV) è sostanzialmente riconducibile alla generalizzata riduzione dei prezzi medi del comparto (-3,5%). Si registra anche un aumento della superficie agricola utilizzata (SAU) pari al +2,6%. La PLV media per ettaro (in produzione) è pari a € 8.803, in flessione del 5,9% rispetto al dato consuntivo del 2014. Il 66,7% della PLV provinciale stimata per il 2015 deriva dal comparto della zootecnia (comprensivo delle produzioni di uova), il 14,7% dalle coltivazioni arboree (frutticoltura) e il rimanente 18,6% dalle coltivazioni erbacee (cereali, orticole, industriali e foraggi).

Il confronto con i valori consuntivi del 2014 evidenzia una sostanziale stabilità delle incidenze dei comparti.

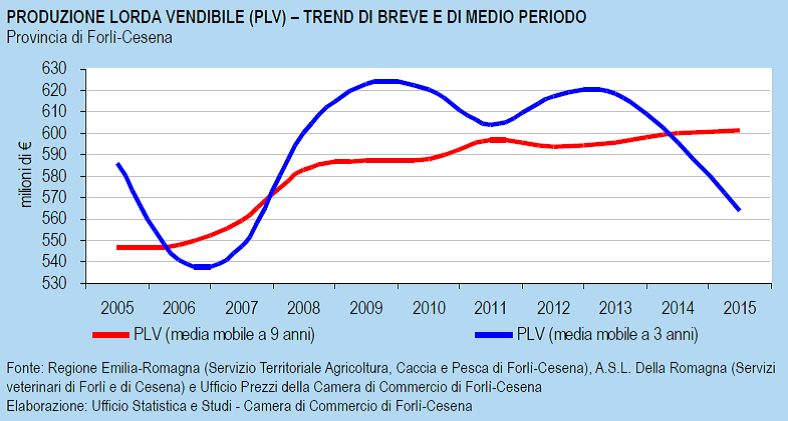

L’analisi della serie storica della PLV provinciale (dal 2005 al 2015) mostra un aumento di tale aggregato (a valori nominali) pari al +3,9%, ma con notevoli differenziazioni fra il comparto delle coltivazioni erbacee (-43,1%), le coltivazioni arboree (-22,8%) e la zootecnia (+50,0%).

Tuttavia, se si considera il valore reale della PLV agricola (vale a dire depurato dall’effetto dell’inflazione, pari a +17,4% dal 2005 al 2015), tale aggregato economico mostra una flessione dell'11,5%, così differenziato coltivazioni erbacee -51,5%; coltivazioni arboree -34,2%; produzioni zootecniche +27,8%. Dall’analisi del trend di medio-lungo periodo emergono importanti e significative differenze che sono proprie della struttura del settore agricolo provinciale e che sostanzialmente si possono riassumere in un aumento pari al +62,8% del valore reale della PLV del comparto avicolo (uova incluse) nel medio periodo (2005-2015) e una sistematica riduzione dell''incidenza delle coltivazioni arboree ed erbacee.

COLTIVAZIONI ERBACEE

Con riferimento al 2015, le coltivazioni erbacee registrano una flessione della PLV (a valori correnti) pari al 4,0%, principalmente dovuta alla contrazione delle quantità (-2,6%), associata ad una riduzione dei prezzi medi (-1,4%). In aumento la SAU (+3,3%), in flessione la PLV per ettaro (pari a € 2.179). Scendendo nello specifico delle componenti, le performance dei cereali per il 2015 sono state positive in termini di PLV (+14,7%) e quantità prodotta (+18,3%), grazie anche ad un incremento delle superfici dedicate a tale produzione (+10,8%).

Il prezzo medio, invece, risulta in flessione del 3,0%. All'interno del comparto cerealicolo, positive le performance della PLV del fumento (duro e tenero) e dell'orzo; negative quelle del mais e del sorgo. I foraggi (erba medica) hanno registrato una consistente flessione del prezzo medio (-39,4%) e delle quantità raccolte (-17,2%), con conseguente contrazione della PLV (-49,9%). In aumento la PLV delle orticole in pieno campo (+14,1%) e delle orticole in serra (+2,7%), sebbene queste ultime abbiano visto ridursi la superficie in produzione e la quantità prodotta (principalmente riconducibile alle coltivazioni di cetrioli, fragole e pomodori). Con riferimento alle orticole in pieno campo risultano positive le performance di lattuga, fagiolini, fragole (ad eccezione di quelle in serra), spinaci, zucchine, finocchi, pomodoro, patata, cipolla, cardo e radicchio; in flessione la PLV di asparagi e cavolfiori.

COLTIVAZIONI ARBOREE

Nel 2015, le coltivazioni arboree sono state caratterizzate da una sostanziale stabilità della PLV (+0,6%), determinata da una moderata crescita dei prezzi (+0,6%), con output e superfici dedicate stabili (rispettivamente +0,1% e +0,5%). La PLV per ettaro è pari a 5.200 euro, in linea con quella del 2014.

La PLV di pesche e nettarine risulta in aumento (rispettivamente +14,1% e +37,7%); tale incremento è sostanzialmente dovuto all'effetto prezzo, in quanto le quantità raccolte sono in diminuzione così come la SAU dedicata. Nonostante l'incremento dei prezzi medi per tali produzioni, il loro livello non ha garantito la copertura dei costi di produzione, aggravando ulteriormente la crisi della frutticoltura locale. Positiva anche la PLV di pere (+76,2%), mele (+34,3%), ciliegie (+50,9%), cachi (+9,5%) e noci (+4,6%). Negative, in termini di PLV, le performance di albicocche (-22,0%), kiwi (-41,3%) e susine (-11,6%). In aumento la raccolta di uva (+10,0%) ma con prezzi e PLV in contrazione rispetto al 2014.

La PLV stimata per tale produzione risulta in flessione di circa il 20% rispetto al dato consuntivo del 2014. Le condizioni climatiche dell'anno in esame hanno favorito l'anticipo della vendemmia: gli operatori del settore riportano un giudizio positivo sulla qualità dell'uva raccolta e per il suo grado alcolico. Positiva la performance dell’olivo, benché le valutazioni siano ancora provvisorie, quale conseguenza delle maggiori quantità raccolte.

ZOOTECNIA

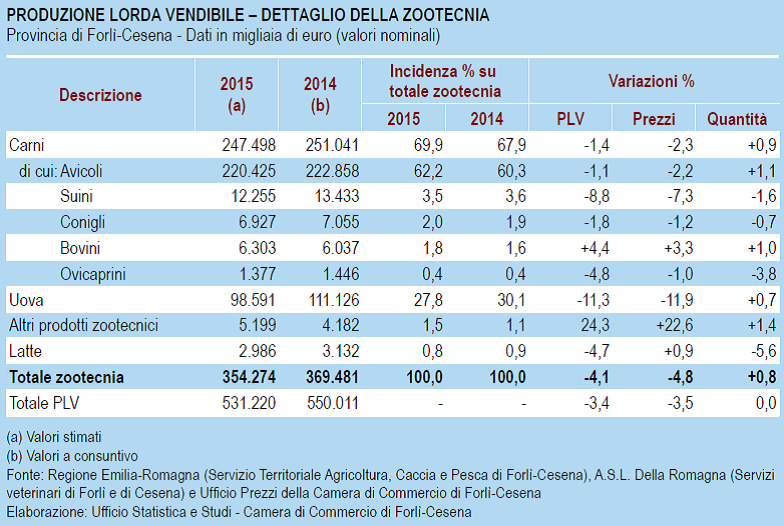

La stima della PLV per la zootecnia (che comprende la produzione di carni, la produzione di uova e altre produzioni zootecniche) risulta in flessione del 4,1%, per effetto dei corsi calanti dei prezzi (-4,8%), mentre le quantità prodotte si mantengono sostanzialmente stabili (+0,8%). Per il 2015 la PLV del comparto delle carni (allevamenti di bovini, suini, ovini, conigli e avicoli) è stimata pari a circa 247 milioni di euro e in contrazione dell'1,4% rispetto al dato consuntivo del 2014.

Determinanti, nell'andamento della PLV delle carni, sono stati i consumi anche nel 2015, l'effetto sostituzione con le uova (sebbene notevolmente ridimensionato rispetto agli scorsi anni) e il protrarsi dell'embargo della Russia sulle esportazioni agroalimentari italiane (quale reazione alle sanzioni della UE a seguito della crisi ucraina del 2014). L’allevamento dei bovini da carne costituisce uno degli aspetti di maggior rilievo nella provincia di Forlì-Cesena, sia in termini quantitativi sia qualitativi, essendo incentrato sostanzialmente su due razze specializzate: la Romagnola (in grande prevalenza) e la Limousine.

Nello specifico, il comparto bovino nel 2015 ha visto un aumento della consistenza dei capi pari al 3,0% rispetto al 2014. Il prezzo medio ponderato (comprensivo delle differenti razze e tipologie) è in aumento (+3,3%), così come le produzioni (+1,0%); la PLV del comparto è conseguentemente cresciuta del 4,4%. L’andamento del comparto suinicolo nel 2015 ha conservato un decorso negativo, con riduzione dei capi (-1,6%) e prezzi sistematicamente non remunerativi. La PLV del comparto è diminuita dell'8,8%, il prezzo medio è sceso del 7,3%, mentre la produzione si è ridotta dell'1,6%. In flessione anche la PLV dei conigli (-1,8%) e degli ovicaprini (-4,8%), con prezzi medi in moderata flessione per entrambe le produzioni.

La PLV del latte (vaccino e ovicaprino) è in flessione del 4,7%, scontando la riduzione dei capi produttivi, sebbene il corso dei prezzi sia stato stabile (+0,9%), specialmente per quanto riguarda il latte degli ovini.

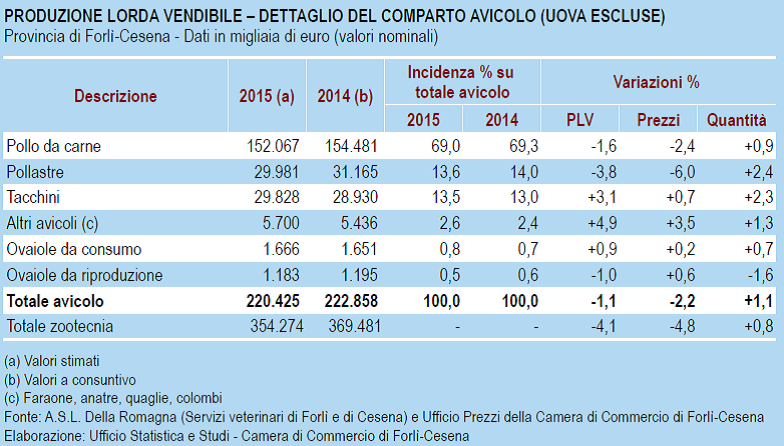

La provincia di Forlì-Cesena è una delle aree avicole maggiormente importanti a livello nazionale e regionale, il 71% della PLV avicola dell’Emilia-Romagna (uova escluse) deriva dalle imprese operanti sul territorio provinciale (fonte Assessorato agricoltura Regione Emilia -Romagna, PLV del 2014), mentre la PLV avicola provinciale (uova escluse) stimata per il 2015 è circa il 40% di quella totale agricola (e il 60% di quella zootecnica).

Le principali produzioni (in termini di peso vivo) sono pollo da carne (78,3% del totale avicolo), tacchini (11,5%),pollastre (5,6%), galline ovaiole (3,7%) e altre produzioni minori (piccioni, faraone, anatre,ecc.).

Collegata alle precedenti vi è la produzione delle uova, comparto che negli ultimi anni ha registrato importanti performance, sia per il diretto collegamento con il settore avicolo sia per la maggiore domanda (effetto sostituzione alla carne di suino e bovino). Secondo le stime dell'Ufficio Statistica e Studi della Camera di Commercio di Forlì-Cesena, coadiuvato dal Servizio Veterinario della ASL Romagna, le consistenze avicole (media dei capi a inizio e a fine 2015) rilevano poco meno di 12,5 milioni di polli da carne, circa 750 mila tacchini, 3,4 milioni di pollastre, circa 2,9 milioni di galline ovaiole da consumo e oltre 1,2 milioni di ovaiole da cova.

L’intera produzione avicola, comprensiva anche delle produzioni secondarie di carni (ma escluse le uova), nel 2015 è stimata pari a circa 179.000 tonnellate (peso vivo), in aumento rispetto al 2014 (+1,1%). Nello specifico, con riferimento al comparto avicolo (uova escluse), la PLV stimata per il 2015 è pari a 220 milioni di euro, con una flessione dell'1,1% rispetto al 2014. Tale riduzione è riconducibile ad una flessione effettiva del prezzo medio ponderato avicolo (uova escluse) pari al -2,2% che si somma all'incremento delle produzioni stimate. In particolare, nel comparto avicolo, la PLV collegata al pollo da carne è in flessione dell'1,6%, per effetto della contrazione che ha riguardato il suo prezzo nel corso del 2015 (da 1,110 €/kg a 1,084 €/kg, media delle 52 settimane di quotazione), pari al -2,4%, mentre le produzioni stimate appaiono sostanzialmente stabili (+0,9%).

La flessione del prezzo del pollo da carne – in ogni modo in rallentamento rispetto al trend medio rilevato nel 2014 (-9,0%) – è conseguenza della riduzione dei consumi alimentari e della contrazione della domanda interna (specialmente per prodotti elaborati), mentre, per effetto delle economie di scala, l'offerta è sostanzialmente rimasta costante. Produzione lorda vendibile in flessione anche per le pollastre (-3,8%) e per le galline ovaiole da riproduzione (-1,0%). Tali ultime produzioni scontano ancora, in parte, gli effetti degli adeguamenti sanitari sugli allevamenti (che hanno aumentato gli spazi a disposizione degli animali, riducendo transitoriamente la capacità produttiva degli allevamenti), essendo il corso dei prezzi in leggero aumento (+0,6%) rispetto al 2014.

Risultati positivi per i tacchini (+3,1%) e per gli altri avicoli (+4,9%), con positive performance di prezzo e di quantità. La produzione di uova (in termini di pezzi) è stimata in aumento dello 0,7%, mentre la variazione del loro prezzo medio è pari a -11,9%; di conseguenza, la PLV per tale prodotto (stimabile in circa 98,6 milioni di euro) è in flessione dell'11,3%. Con riferimento all’intero comparto avicolo (uova incluse) è stimata una contrazione della PLV pari al 4,5% rispetto al consuntivo 2014, per un ammontare di 319 milioni di euro (pari al 60% della PLV totale e al 90% di quella zootecnica).

IL COMPARTO PESCA

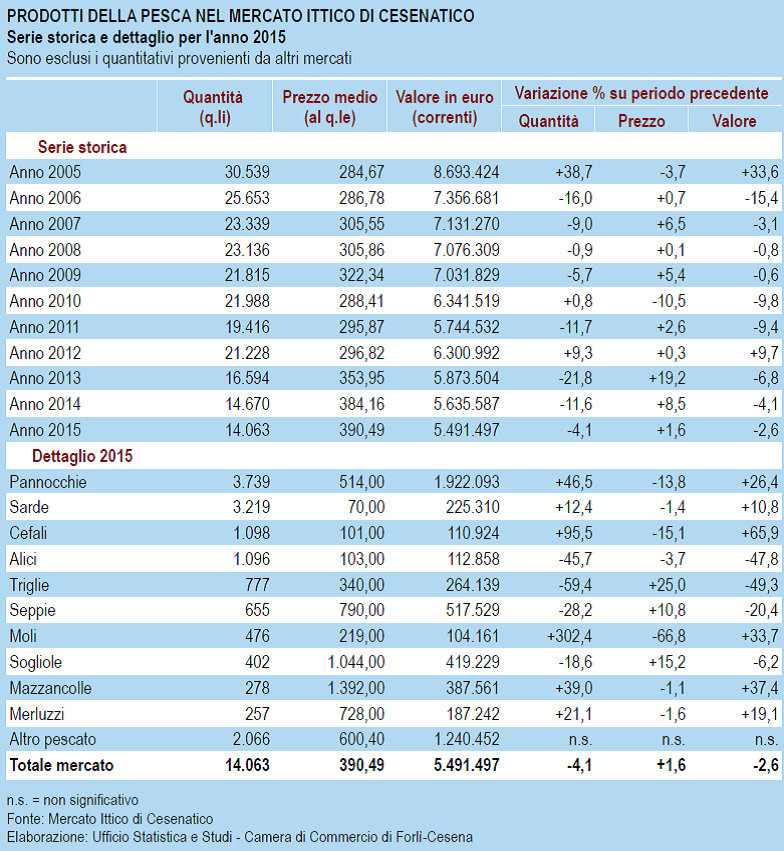

Il comparto della pesca continua a scontare gli effetti negativi delle condizioni meteo-marine avverse degli ultimi sei anni, con una conseguente flessione produttiva.

Dal punto di vista dell’imprenditorialità, il settore è in diminuzione (91 imprese attive al 31/12/2015, -6,2% rispetto allo scorso anno, comprensive di quelle praticanti acquacoltura). Nel mercato ittico di Cesenatico, nell’anno 2015, sono stati commercializzati 14.063 quintali di prodotto (-4,1% rispetto all’anno precedente) per un valore di 5.491.497 euro (-2,6%). Il prezzo medio (pari a € 3,90 al kg) è aumentato dell'1,6% rispetto al dato del 2014. Il pescato, in termini di quantità, si compone per il 27% di pannocchie, per il 23% di sarde, per l'8% di cefali e ancora per l'8% di alici. Quantità e fatturato in aumento per le prime tre produzioni ittiche indicate (si veda la specifica tavola con il dettaglio del 2015), valore del pescato in flessione per alici, triglie, seppie e sogliole. Nel complesso, al giudizio degli operatori, il 2015 è risultato in linea con l''anno precedente.

Per tutto il periodo in esame la domanda è risultata discretamente buona e stabile, grazie soprattutto alla qualità di lavorazione del prodotto posto in commercializzazione, con prezzo medio in rialzo.

L’anno 2015 è stato caratterizzato da un inizio positivo (primi tre mesi) con buona produzione di pannocchie, mazzancolle e cefali. Ne è seguito poi un un periodo negativo (aprile, maggio, giugno e luglio) con scarsa produzione in particolare di seppie. Il mese di agosto è risultato positivo, mentre i mesi di settembre e ottobre,con condizioni meteo-marine avverse, sono risultati negativi. Infine, negli gli ultimi due mesi del 2015, ristabilendosi buone condizioni meteo-marine, si è registrata una ripresa del pescato (in particolare di pannocchie e mazzancolle).

-"Rapporto sull'Economia della Provincia di Forlì e Cesena 2015" -

Camera di Commercio di Forlì e Cesena www.fc.camcom.it